Rekonsiliasi Bank – Dalam dunia akuntansi juga terdapat istilah yang disebut dengan rekonsiliasi bank. Rekonsiliasi bank ini dapat diartikan sebagai suatu proses pencocokan data keuangan di dalam perusahaan dan data keuangan yang terdapat di bank.

Seperti yang telah diketahui bila banyak kasus laporan keuangan yang menyajikan data tidak akurat atau tidak sesuai dengan data keuangan yang terdapat di perusahaan dan juga di bank. Oleh karenanya, rekonsiliasi bank ini memiliki peran yang sangat penting terutama untuk para petugas atau staff di perusahaan yang memiliki posisi penanggung jawab keuangan.

Ada beberapa faktor yang menyebabkan munculnya rekonsiliasi bank ini, salah satunya adalah terdapatnya perbedaan catatan atau laporan keuangan. Meskipun demikian, hal tersebut sebenarnya sah-sah saja pada sebuah perusahaan atau organisasi akan tetapi, untuk mencegah terjadinya resiko buruk lainnya maka perusahaan tetap harus melakukan rekonsiliasi bank. Oleh sebab itu, proses rekonsiliasi bank ini sebaiknya dilakukan sebanyak minimal 1 bulan sekali atau bisa juga dilakukan setiap seminggu sekali.

Daftar Isi

Apa yang Dimaksud Dengan Rekonsiliasi Bank?

Rekonsiliasi bank merupakan rangkaian catatan informasi keuangan yang menjabarkan tentang perbedaan-perbedaan kas antara perusahaan dan bank. Perbedaan tersebut dapat dilihat dari catatan bank dengan catatan kas nasabah.

Terkadang, perbedaan catatan informasi keuangan tersebut muncul ketika nasabah yang melakukan transaksi belum dicatat oleh pihak bank, dalam kasus ini catatan bank nasabah dianggap yang benar. Sebaliknya, jika terdapat perbedaan dari catatan pos-pos lainnya, maka catatan dari pihak bank dan juga perusahaan perlu melakukan penyesuaian.

Pendapat lain juga mengartikan jika rekonsiliasi bank merupakan sebentuk verifikasi dalam proses pencocokan data saldo sebuah perusahaan dengan catatan keuangan yang terkait dari pihak bank. Secara sederhana, rekonsiliasi bank didefinisikan sebagai proses penyesuaian informasi catatan keuangan menurut perusahaan dan juga menurut pihak perbankan.

Pendapat lain juga mengartikan jika rekonsiliasi bank merupakan sebentuk verifikasi dalam proses pencocokan data saldo sebuah perusahaan dengan catatan keuangan yang terkait dari pihak bank. Secara sederhana, rekonsiliasi bank didefinisikan sebagai proses penyesuaian informasi catatan keuangan menurut perusahaan dan juga menurut pihak perbankan.

Umumnya, pihak bank secara berkala akan mengirimkan statement berupa laporan rekening koran di mana di dalamnya terdapat berbagai catatan informasi transaksi. Informasi transaksi tersebut menjadi bukti transaksi oleh nasabah ataupun perusahaan dalam periode tertentu. Dengan adanya bukti transaksi antara pihak bank dan nasabah maka perusahaan pun bisa mengetahui kekeliruan atau kesalahan yang terjadi antara kedua belah pihak.

Dalam membuat laporan keuangan yang baik, kamu dapat mempelajarinya melalui buku Memahami Laporan Keuangan yang di dalamnya menjelaskan cara mempersiapkan tiga bentuk utama laporan keuangan, memperkenalkan rasio, dan masih banyak lagi.

Mengapa Rekonsiliasi Bank Diperlukan?

Untuk memastikan adanya kesamaan catatan informasi antara perusahaan dan bank maka perlu dilakukan proses rekonsiliasi bank. Dengan dilakukannya rekonsiliasi bank maka catatan laporan perbankan dan juga perusahaan dalam periode tertentu bisa lebih terlihat rapi dan akurat.

Rekonsiliasi bank juga menjadi pusat kendali atau kontrol dalam setiap penerimaan ataupun pembayaran suatu perusahaan. Baik itu pembayaran dalam bentuk tunai maupun dalam bentuk non tunai.

Selain itu, tujuan diadakannya rekonsiliasi bank ini adalah untuk mengecek ketelitian dalam setiap pencatatan yang terdapat di dalam rekening kas perusahaan dan catatan pihak bank. Dengan demikian kedua belah pihak bisa mengetahui nominal penerimaan ataupun pengeluaran yang terjadi. Sebaliknya, perusahaan bisa mengetahui informasi keuangan yang belum sempat mereka catat lewat data keuangan dari pihak bank.

Dalam lebih memahami bagaimana proses antara perusahaan dengan pihak bank terjadi dalam proses keuangan, buku Bank Dan Lembaga Keuangan Lainnya hadir untuk membantu Grameds.

Kapan Sebaiknya Melakukan Rekonsiliasi Bank?

Tidak bisa dipungkiri jika setiap perusahaan akan menyimpan dananya pada sebuah bank. Bank dianggap sebagai tempat yang lebih aman dibandingkan menggunakan metode penyimpanan lainnya. Selain masalah keamanannya yang terjamin, catatan keuangan dari pihak bank juga bisa menjadi bukti pada setiap jenis transaksi yang dilakukan oleh nasabah atau perusahaan.

Secara umum, sebuah perusahaan sedikitnya akan melakukan proses rekonsiliasi bank ini selama sekali dalam setiap akhir bulan. Rekonsiliasi bank ini akan dilakukan setelah bank yang bersangkutan mengirimkan laporan bank perusahaan yang berisikan saldo awal kas, berbagai jenis transaksi selama satu bulan serta saldo akhir kas pada bank tersebut.

Namun, untuk mencegah terjadinya resiko terburuk pada perusahaan, akan lebih baik jika proses rekonsiliasi bank ini dilakukan setiap harinya. Perusahaan bisa mengakses informasi keuangannya lewat website bank yang tersedia.

Dengan cara ini maka pihak perusahaan pun bisa menyelesaikan permasalahan yang terjadi sesegera mungkin. Sebagai contoh, jika perusahaan menemukan sedikit aktivitas di bank serta terdapatnya hal aneh pada proses verifikasi, maka perusahaan patut curiga pada aktivitas tersebut.

Tentu transaksi semacam ini sangat tidak mungkin terjadi, bagaimana mungkin saldo akhir dari sebuah perusahaan dan bank akan sama. Dalam setiap periode transaksi pasti terdapat pembayaran, setoran, penalty, biaya layanan bank serta jenis transaksi lainnya yang belum tercatat pada perusahaan.

Jika perusahaan menemukan hal mencurigakan seperti ini maka akan lebih baik jika menutup akun dan menyimpan sebagian dana ke dalam akun yang lebih aktif. Dengan demikian, perusahaan akan lebih mudah menginvestasikan sebagian dana yang tersisa dan memantau status investasinya.

Dalam menyusun laporan keuangan perusahaan yang baik, seperti laporan laba rugi, perubahan ekuitas, arus kas, dan masih banyak lagi, Grameds dapat membaca buku Cara Mudah Menyusun Laporan Keuangan Perusahaan Jasa oleh Rahmat Hidayat Lubis.

Komponen Dalam Rekonsiliasi Bank

Terdapat beberapa komponen yang akan muncul ketika perusahaan melakukan proses rekonsiliasi bank, untuk lebih jelasnya silahkan menyimak informasi berikut ini.

- Deposit in transit atau setoran dalam proses. Yang dimaksud ialah ketika uang tunai atau cek yang telah diterima dan dicatat oleh perusahaan ternyata belum dicatat oleh pihak bank yang ditunjuk oleh perusahaan. Jika hal seperti ini terjadi maka setoran tidak akan muncul pada laporan keuangan bank. Oleh sebab itu, kasus ini masuk ke dalam item rekonsiliasi dalam rekonsiliasi bank. Pada dasarnya, setoran dalam proses ini terjadi ketika data yang dimaksudkan tersebut terlambat sampai ke bank bersangkutan. Sehingga, data tersebut tidak bisa dimasukkan ke dalam catatan pada hari tersebut. Deposit in transit juga berlaku jika perusahaan mengirimkan dana akan tetapi memiliki status tertunda dari bank.

- Outstanding check atau cek beredar. Yang dimaksud ialah ketika cek yang telah dicatat oleh sebuah perusahaan akan tetapi belum dicairkan. Jika proses pencairan belum diselesaikan maka data tidak akan muncul pada laporan keuangan bank.

- Non sufficient fund check atau cek kosong. Maksudnya ialah cek yang tidak diterima oleh bank dikarenakan dana yang terdapat di dalam rekening perusahaan tidak mencukupi. Jika kasus ini terjadi, maka bank yang bersangkutan akan tetap mengeluarkan nota debit dengan jumlah ketidakjujuran atau dishonored. Kemudian, saldo yang terdapat di rekening perusahaan juga akan dikurangi. Jika perusahaan ingin memproses cek ini maka perusahaan wajib mengeluarkan dana atau biaya pemrosesan.

Bentuk Rekonsiliasi Bank

Setelah mengetahui pengertian rekonsiliasi bank, tujuan diadakannya rekonsiliasi bank serta komponen-komponen penting di dalamnya. Selanjutnya kami akan membagikan ulasan mengenai bentuk-bentuk dalam rekonsiliasi bank. Untuk lebih jelasnya, silahkan menyimak pembahasan bentuk-bentuk rekonsiliasi bank berikut ini.

Setelah mengetahui pengertian rekonsiliasi bank, tujuan diadakannya rekonsiliasi bank serta komponen-komponen penting di dalamnya. Selanjutnya kami akan membagikan ulasan mengenai bentuk-bentuk dalam rekonsiliasi bank. Untuk lebih jelasnya, silahkan menyimak pembahasan bentuk-bentuk rekonsiliasi bank berikut ini.

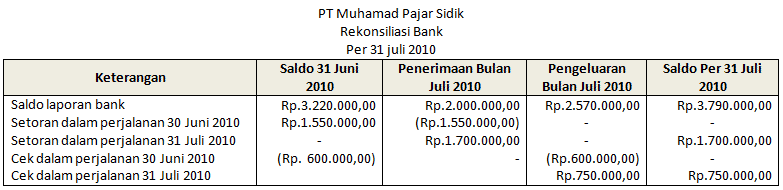

1 Bentuk Rekonsiliasi Bank Vertikal (Report Form)

Bentuk yang pertama ialah bentuk rekonsiliasi bank vertikal atau report form. Bentuk ini juga dikenal dengan sebutan bentuk staffel di mana semua informasi di dalamnya disusun secara bertingkat. Pada bagian, terdapat kolom yang berisikan catatan rekonsiliasi saldo kas berdasarkan catatan dari perusahaan.

Bentuk yang pertama ialah bentuk rekonsiliasi bank vertikal atau report form. Bentuk ini juga dikenal dengan sebutan bentuk staffel di mana semua informasi di dalamnya disusun secara bertingkat. Pada bagian, terdapat kolom yang berisikan catatan rekonsiliasi saldo kas berdasarkan catatan dari perusahaan.

Adapun bagian bawah kolom berisikan informasi tentang catatan rekonsiliasi saldo kas berdasarkan rekening koran bank ataupun sebaliknya. Berikut ini merupakan contoh bentuk rekonsiliasi bank vertikal atau report form.

2. Bentuk Rekonsiliasi Bank Skontro (Account Form)

Bentuk selanjutnya adalah bentuk rekonsiliasi bank skontro atau account form. Berbeda dengan bentuk yang pertama, account form ini disusun secara horizontal dengan cara sebelah-menyebelah. Pada bagian kolom sebelah kiri berisikan data saldo catatan perusahaan, sedangkan pada bagian sebelah kanan berisikan data untuk rekonsiliasi saldo kas rekening koran dan begitupun sebaliknya. Berikut merupakan contoh bentuk rekonsiliasi bank skontro atau account form.

3. Bentuk Rekonsiliasi Bank 4 Kolom

Pada dasarnya, bentuk rekonsiliasi bank 4 kolom ini terdiri dari 5 kolom. Namun, dari lima kolom ini hanya terdapat 4 kolom nominal mutasi, oleh sebab itu disebut dengan bentuk rekonsiliasi bank 4 kolom.

Definisi dari bentuk rekonsiliasi 4 kolom ini sendiri adalah sebuah bentuk penyusunan rekonsiliasi bank dengan jumlah 4 kolom nominal mutasi. Berikut ini merupakan contoh bentuk rekonsiliasi bank 4 kolom.

4. Bentuk Rekonsiliasi Bank 8 Kolom

Bentuk rekonsiliasi bank yang terakhir adalah bentuk rekonsiliasi bank 8 kolom. Sesuai namanya, bentuk penyajian data dan informasi rekonsiliasi bank yang satu ini terdiri dari 8 kolom. Meskipun jumlah keseluruhan total dari kolomnya ialah 9 kolom, akan tetapi hanya terdapat 8 kolom nominal mutasi pada bentuk rekonsiliasi yang satu ini. Untuk lebih jelasnya, silahkan melihat contoh bentuk rekonsiliasi bank 8 kolom berikut ini.

Penyebab Terjadinya Rekonsiliasi Bank

Berikut ini merupakan beberapa penyebab terjadinya rekonsiliasi bank atau perbedaan saldo akhir kas perusahaan dengan catatan koran dari pihak perbankan.

Berikut ini merupakan beberapa penyebab terjadinya rekonsiliasi bank atau perbedaan saldo akhir kas perusahaan dengan catatan koran dari pihak perbankan.

1. Piutang Wesel

Piutang wesel bisa diartikan sebagai hutang klien yang menggunakan surat perjanjian yang mengikat serta menjamin berupa aset jika sewaktu-waktu terjadi masalah. Pada umumnya, piutang wesel bisa menjadi faktor terjadinya rekonsiliasi bank dikarenakan dana dikirim lewat jasa bank. Piutang wesel ini juga biasanya memiliki masa perjanjian kurang dari satu tahun.

2. Deposit In Transit

Rekonsiliasi bank juga bisa terjadi akibat adanya perbedaan catatan kas perusahaan dan bank karena pengaruh deposit in transit. Deposit in transit juga sering disebut sebagai setoran dalam perjalanan. Pada umumnya, deposit in transit ini terjadi saat terdapatnya setoran dana di akhir bulan yang telah dicatat oleh perusahaan pada bulan tersebut. Namun, pihak bank baru bisa mencatat dana tersebut pada bulan selanjutnya.

3. Beban dan Pendapatan Bank

Rekonsiliasi bank juga bisa disebabkan oleh beban bank. Beban bank yang dimaksud bisa berupa beban administrasi, biaya pelayanan ataupun biaya penulisan cek serta beban bank lainnya. Pendapatan bunga bank yang belum dicatat sepenuhnya oleh perusahaan juga masuk ke dalam beban bank.

4. Outstanding Check

Outstanding check merupakan cek yang masih beredar dan dapat menyebabkan terjadi suatu rekonsiliasi bank. Singkatnya, outstanding check ini telah tercatat oleh perusahaan akan tetapi, belum sepenuhnya tercatat dari pihak bank. Pada kasus lainnya, bisa juga cek tersebut belum sempat dicairkan oleh pihak bank kepada penerima cek.

5. Kesalahan Pencatatan

Faktor penyebab rekonsiliasi bank selanjutnya adalah terjadinya kesalahan pencatatan. Kesalahan ini bisa disebabkan oleh pihak bank ataupun dari pihak perusahaan itu sendiri. Sebagai contoh, penanggung jawab perusahaan yang mengurus laporan keuangan perusahaan melakukan kesalahan pencatatan nominal uang atau sebaliknya, karyawan bank yang bertindak selaku penanggung jawab pengelolaan uang perusahaan juga melakukan kesalahan pencatatan.

6. Kredit Bank

Rekonsiliasi bank juga bisa terjadi karena terdapatnya kredit bank. Kredit bank yang dimaksud bisa berupa penagihan ataupun deposito dari pihak bank. Transaksi jenis ini hanya bisa diketahui jika nasabah menerima rekening koran.

Oleh sebab itu, sangat penting untuk memahami tentang kredit bank terutama pada perbankan Indonesia. Grameds dapat mempelajarinya pada buku Seri Pintar Perbankan: Kredit Bank Umum Menurut Teori Dan Praktik Perbankan Indonesia.

7. Not Sufficient Fund

Not sufficient fund merupakan cek kosong yang tidak memiliki dana. Hal ini terjadi ketika perusahaan menerima cek pembayaran dari pelanggan. Namun, setelah dicek, cek tersebut tidak bisa dicairkan karena dana yang kurang atau tidak cukup. Kasus seperti ini bisa menyebabkan terjadinya rekonsiliasi bank karena bank yang bersangkutan tidak dapat mencairkan uang. Dana yang kurang pada rekening biasanya tidak disadari oleh perusahaan yang bersangkutan sehingga tetap dicatat sebagai data pengeluaran cek.

7. Contoh Soal Rekonsiliasi Bank Beserta Pembahasannya

Setelah mengetahui penjelasan tentang rekonsiliasi bank, maka selanjutnya kami akan memberikan contoh rekonsiliasi bank dan pembahasannya. Untuk lebih jelasnya silahkan simak pembahasan berikut.

Agus memiliki saldo rekening bank di buku besar PT. Martech pada tanggal 30 November 2018. Jumlah saldo Agus ialah sebesar Rp. 185. 500. Saldo menurut rekening koran saat itu menunjukkan total jumlah dana sebesar Rp. 207.000. Namun, setelah dilakukan pemeriksaan, ternyata terdapat perbedaan data di dalamnya. Perbedaan tersebut disebabkan oleh beberapa faktor, di antaranya ialah:

- Terdapatnya biaya administrasi bank di bulan November 2018 sebanyak Rp. 2.800 yang muncul di rekening koran bank dan belum dicatat oleh perusahaan karena nota debitnya belum sampai.

- Terdapatnya lima lembar cek dengan total Rp. 40.750 yang telah dibayarkan kepada para pemasok atau supplier untuk melunasi utang yang ternyata belum diuangkan.

- Terdapat cek yang ditarik oleh perusahaan PT. Ayu yang berjumlah Rp. 15.000 tapi ternyata telah salah dibukukan oleh pihak bank ke dalam rekening PT. Martech.

- Terdapat kiriman uang dari langganan melalui bank transfer yang berjumlah Rp. 3.950 dalam rangka pelunasan utang tapi belum dicatat di dalam pembukuan perusahaan.

- Terdapatnya cek dengan nomor SR 5220 dengan jumlah sebesar Rp. 70.550 dan dicatat dalam pembukuan PT. Martech dengan jumlah Rp. 65.150

Kemudian, Anda diminta untuk membuatkan rekonsiliasi bank untuk PT. Martech per tanggal 30 November 2018 serta buatlah pula jurnal penyesuaian yang dibutuhkan.

Pelajari berbagai soal akuntansi dasar maupun lanjutan lainnya pada buku AKUNTASI PENGANTAR: Bank Soal dan Solusi, yang berisi soal serta penyelesaian yang mudah untuk Grameds pelajari.

8. Faktor yang Umumnya Menyebabkan Perbedaan Catatan Bank dan Perusahaan

Berikut ini merupakan beberapa faktor umum yang menyebabkan terjadinya perbedaan catatan bank dan perusahaan.

Berikut ini merupakan beberapa faktor umum yang menyebabkan terjadinya perbedaan catatan bank dan perusahaan.

1. Yang Menambah Saldo Kas berdasarkan Catatan Perusahaan

Adapun beberapa hal yang termasuk di dalam kasus ini diantaranya ialah penagihan piutang wesel, pendapatan bunga wesel, pendapatan jasa giro atau interest income, terdapatnya kesalahan pencatatan penerimaan yang terlalu kecil atau sebaliknya, terdapatnya pencatatan pengeluaran yang terlalu besar.

2. Yang Mengurangi Saldo Kas Berdasarkan Catatan Perusahaan

Adapun beberapa hal yang termasuk di dalam kasus ini diantaranya ialah biaya administrasi bank, biaya inkaso, cek yang ditolak oleh bank atau cek kosong, adanya kesalahan pencatatan penerimaan yang terlalu besar atau terjadinya kesalahan pencatatan pengeluaran yang terlalu kecil.

3. Yang Menambah Saldo Kas berdasarkan Rekening Koran Bank

Adapun beberapa hal yang termasuk di dalam kasus ini diantaranya ialah dana belum disetor, setoran masih dalam perjalanan, kesalahan pencatatan penerimaan yang terlalu kecil, atau kesalahan pengeluaran yang terlalu besar.

4. Yang Mengurangi Saldo Kas berdasarkan Rekening Koran Bank

Adapun beberapa hal yang termasuk di dalam kasus ini diantaranya ialah cek yang beredar, kesalahan pencatatan penerimaan yang terlalu besar atau terjadinya kesalahan pencatatan pengeluaran yang terlalu kecil.

Buku Terkait Akuntansi

Materi AKuntansi Terkait Rekonsiliasi Bank

- Accrued Revenue

- Akun Nominal

- Amortisasi

- Asas Tunai

- Audit

- Contoh Pembukuan Penjualan

- Contoh Invoice Tagihan / Faktur

- Contoh Neraca Lajur

- Pengertian Audit

- Akuntansi Sektor Publik

- Aset Tetap, Lancar, dan Tidak Lancar

- Cara Menghitung Biaya Produksi

- Debit dan Kredit

- Apa Itu Saldo: Pengertian dan Jenisnya

- Depresiasi Ekonomi

- Exprense Ratio

- Jenis-jenis Aktiva

- Jurnal Penyesuaian

- Defesiensi

- Invoice Perorangan ke Prusahaan

- Jurnal Umum

- Jurnal Penutup

- Konsep Dasar Akuntansi

- Laporan Arus Kas

- Laporan Laba Rugi Perusahaan Dagang

- Laporan Keuangan Perusahaan Dagang

- Loan To Deposit

- Monthly Recurring Revenue

- Nama-Nama Akun dalam Akuntansi

- Pengertian Akuntansi Biaya

- Pendapatan Diterima di Muka

- Pendapatan Kotor

- Pendapatan Bersih

- Pendekatan Pengeluaran

- Pengertian Akuntansi Keuangan

- Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

- Persamaan Dasar Akuntansi

- Rekonsiliasi Bank

- Rencana Jangka Pendek

- Revenue Cycle Management

- Sejarah Akuntansi di Indonesia

- Standar Akuntansi Keuangan di Indonesia

- Siklus Akuntansi Perusahaan Dagang

- Siklus Akuntansi Perusahaan Manufaktur

- Sistem Informasi Akuntansi

- Prospek Kerja Jurusan Akuntansi

- Sejarah Akuntansi di Indonesia

- Teori Akuntansi

- Unearned Revenue

- Quick Ratio Adalah